Leer másLos grandes enemigos del inversor en bolsa son los gastos y las emociones. –Warren Buffett

Warren Buffett: "Los grandes enemigos del inversor en bolsa son los gastos y las emociones"

Leer másLos grandes enemigos del inversor en bolsa son los gastos y las emociones. –Warren Buffett

Francisco García Paramés es uno de los inversores value investing más reconocidos. Actualmente es gestor de fondos en Cobas AM y es autor del libro Invirtiendo a largo plazo: mi experiencia como inversor. Anteriormente, ha demostrado obtener excelentes rentabilidades sostenidas en el tiempo en Bestinver.

A continuación te dejamos una selección de sus mejores frases, que en muchos casos, sintetizan su metodología de inversión:

Los especuladores y la volatilidad son nuestros amigos, cuanto más haya, mejores resultados obtendremos a largo plazo

La falta de liquidez también es nuestra aliada. Otros inversores pagan demasiado por esa liquidez

La inversión es un negocio a largo plazo donde la paciencia marca la rentabilidad

Recorre los caminos donde no haya gente. Compra lo que nadie quiere.

Invierte en acciones todos tus ahorros no necesarios para un futuro cercano

Si quieres saber de economía aprende alemán y estudia a los austríacos

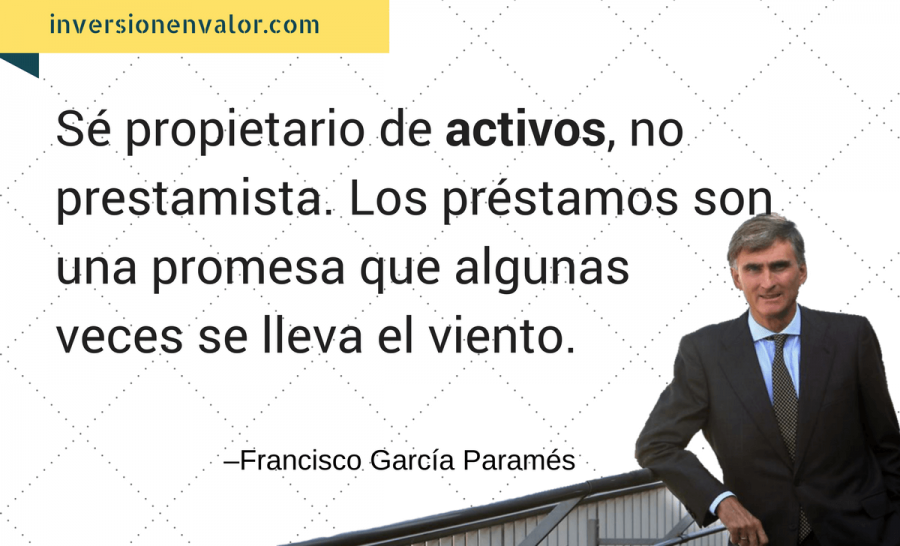

Sé propietario de activos, no prestamista. Los préstamos son una promesa que algunas veces se lleva el viento

El aspecto más fascinante de la inversión de valor es que el tiempo juega siempre a tu favor

Leer más

Leer más

Benjamin Graham es uno de los inversores más conocidos de todos los tiempos. Es considerado como el padre del value investing y a él le debemos conceptos como el margen de seguridad aplicado a la inversión en acciones en la bolsa.

De sus dos libros más conocidos (Análisis de seguridad o El Inversor Inteligente) podemos extraer muchos principios para invertir en bolsa y obtener una rentabilidad sostenida en el largo plazo. Algunos de estos principios se pueden sintetizar en las siguientes frases de Benjamin Graham:

Usted no tendrá razón ni se equivocará por el hecho de que la multitud no esté de acuerdo con usted. Tendrá razón porque sus datos y razonamiento sean correctos

Esta frase hace hincapié en que no hay que seguir el rebaño. Como diría Alan Greenspan, en los mercados frecuentemente se produce una exuberancia irracional que nos hace tomar malas decisiones guiados más por las emociones que por un razonamiento analítico correcto.

La inversión es más inteligente cuanto más se parece a una operación empresarial

Esta frase hace alusión a como un inversor en bolsa debería analizar las empresas en las que invierte como si fuese empresario, es decir, a largo plazo y de forma sostenible, y no como un mero especulador.

Las personas que no pueden controlar sus emociones no son aptas para obtener beneficios mediante la inversión

Frase sobre las emociones. Ya sabes, no te dejes llevar por el pesimismo en épocas de caídas, ni por la especulación en épocas de bonanza.

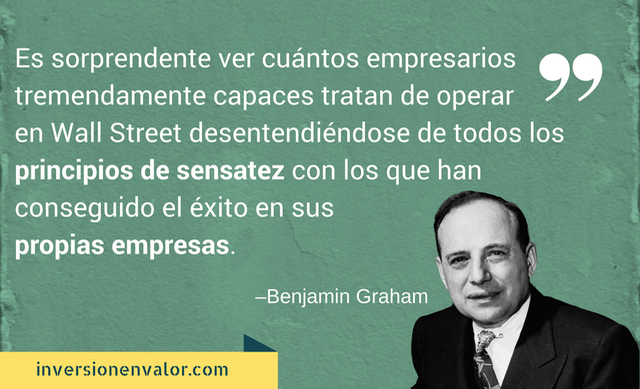

Es sorprendente ver cuántos empresarios tremendamente capaces tratan de operar en Wall Street desentendiéndose de todos los principios de sensatez con los que han conseguido el éxito en sus propias empresas

Una vez más sobre los empresarios y la cordura, y como a menudo tratamos de forma distinta a las empresas cotizadas (las vemos desde un punto de vista especulativo) mientras que si se trataran de nuestras propias empresas las veríamos desde otra perspectiva.

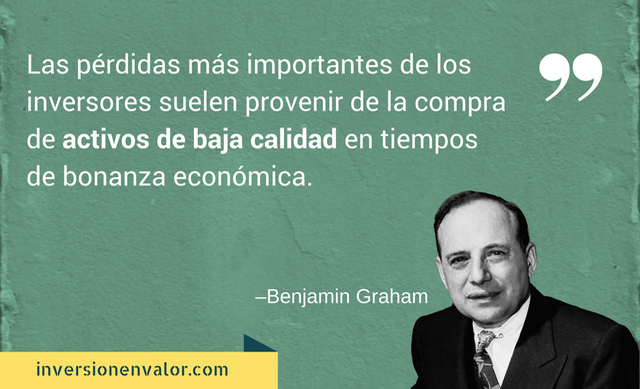

Las pérdidas más importantes de los inversores suelen provenir de la compra de activos de baja calidad en tiempos de bonanza económica

Leer más

Leer más

Decía Warren Buffett que el precio es lo que pagas y el valor es lo qu obtienes. Y es que valor y precio, aunque ambas magnitudes se midan en unidades monetarias, no son exactamente lo mismo. Veamos cuál es la diferencia entre valor y precio desde una perspectiva value investing.

El precio es el más sencillo de entender. El precio es una cantidad que está dada, que se conoce en tiempo real y que se calcula por la oferta y la demanda que tenga un activo en un determinado momento.

Así pues, si la bolsa dicta que una acción tiene un precio de 50€, esa es la cantidad que deberemos desembolsar para adquirirla. Lo mismo pasa al revés, si somos propietarios de esa acción y deseamos venderla obtendremos esos 50€ por ella.

Por otro lado, el precio es muy volátil. Las acciones se están negociando constantemente en la bolsa y su precio cambia segundo a segundo. Hay veces que se mantiene estable y otras veces tiene grandes cambios en cortos periodos de tiempo.

El valor, a diferencia del precio, es imposible conocerlo con exactitud. Vulgarmente, podríamos decir que el valor es lo que estaríamos dispuestos a pagar por la acción.

Para un inversor en valor, el valor podría definirse como la suma de todos los flujos libres de caja futuros descontados a nuestra tasa de preferencia temporal.

También se puede calcular de forma relativa, con ratios como el PER o el ROCE y poniéndolos en contexto con los ratios de empresas competidoras o del índice de referencia.

En cualquier caso, el valor es lo que esperamos obtener de nuestra inversión.

En resumen, del precio podríamos decir que es volátil e imposible de conocer su movimiento en el corto plazo. Del valor diremos que es calculable de forma aproximada. De ahí que usemos el margen de seguridad. El margen de seguridad no es más que la diferencia entre valor y precio.

Cuanto mayor sea el margen de seguridad, mejor estaremos protegidos ante escenarios como:

En suma, el value investing se basa en el uso correcto del precio, del valor y del margen de seguridad. Así conseguiremos comprar barato y adquirir una posición defensiva con un alto potencial de revalorización.

Leer más

Uno de los aspectos en los que más incide Francisco García Paramés es la importancia de invertir en activos reales como la bolsa y evitar invertir en deuda o bonos, ya sea pública o corporativa. Y no porque los bonos sean menos rentables que la bolsa, sino porque los bonos son un préstamo, una promesa de pago, que no siempre se devuelve.

Sé propietario de activos, no prestamista. Los préstamos son una promesa que algunas veces se lleva el viento.

Como bien argumenta Paramés en su libro "Invirtiendo a largo plazo", los bonos no son activos reales. No son más que una promesa de pago, en la que el emisor se compromete a pagar un tipo de interés más el principal en un plazo determinado. El punto de Paramés es que no siempre el emisor es capaz de saldar la deuda, y por tanto, la deuda implica un riesgo mayor desde el punto de vista de un inversor.

Este punto de vista es realmente interesante. Y es que para muchos economistas la razón por la que la bolsa históricamente ofrece más rentabilidad que los bonos es debido a que la bolsa implica un mayor riesgo, y por tanto, exige un mayor retorno. Sin embargo, el punto de vista de Paramés es radicalmente contrario, y para él, la deuda implica un mayor riesgo, debido precisamente, a su riesgo de impago.

Otro de los mensajes que envía Paramés en su libro, es que la deuda está referenciada a una divisa. ¿Qué implica esto? Que si la divisa sufre inflación estaremos perdiendo dinero, reflejándose en una perdida de valor adquisitivo. En este sentido, los activos reales también son mejores que las deudas desde el punto de vista de un inversor, puesto que el precio de los activos, ya sea bolsa, empresas privadas o pisos, reflejan la inflación que se produce en una economía.

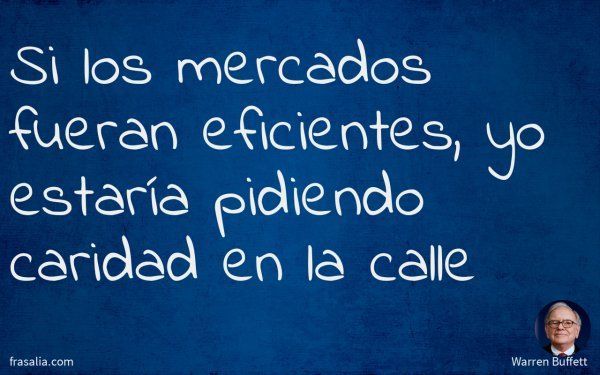

Una de las frases que se le atribuyen a Warren Buffett sobre si los mercados financieros son eficientes o no es la siguiente:

Si los mercados fueran eficientes, yo estaría pidiendo caridad en la calle –Warren Buffett

Tal y como deja claro Warren Buffet, el mercado no es eficiente y se pone a él mismo como prueba de ello. Y es, tal y como defiende la hipótesis de mercados eficientes, si los mercados fuesen eficientes no se podría batir al mercado a largo plazo.

Fuente: Frases célebres de Warren Buffett (frasalia.com)

Leer más